भक्तपुर, भदौ १ । देशको अर्थतन्त्रको तीन खम्बा मध्ये एउटा महत्वपूर्ण खम्बा सहकारी हो । नेपालको संविधानको राज्यको आर्थिक उद्देश्यमा ‘सार्वजनिक, निजी र सहकारी क्षेत्रको सहभागिता मार्फत उपलव्ध स्रोतको अधिकतम परिचालनद्धारा तीव्र आर्थिक विकास गर्ने, र आर्थिक असमानताको अन्त्य गर्ने’ उल्लेख छ । त्यसभन्दा अघिको अन्तरिम सविधान २०६३ मा पनि तीनखम्बे ‘सहकारी, निजी र सरकारी’ अर्थ नीति अम्बलम्बन गर्ने उल्लेख थियो ।

वि.सं. २०१३ साल चैत्र २० गते स्थापना भएको चितवनको शारदानगर स्थित ‘बखान सहकारी ऋण समिति’ बाट नेपालमा आधुनिक सहकारी शुरुवात भएको मानिन्छ । तर, सरदार भिमवहादुर पाँडेद्वारा लिखित ‘त्यसबखतको नेपाल’ पुस्तकमा सहकारीको शुरुवात वि.सं.२००० साल भाद्रमा “लायण्ड मोर्टगेज बैङ्क एण्ड कोअपरेटिभ सोसाईटी” बनेपामा खोलिएको उल्लेख छ ।

पहिलो सहकारी ऐनको रुपमा वि.सं.२०१६ सालको सहकारी समाज ऐन हो । त्यस पछि २०४१ सालमा साझा सहकारी ऐन बन्यो । त्यसबेला सहकारी संस्थाहरु थोरै थिए । सहकारी ऐन,२०४८ लागु भएपछि नेपालमा सहकारीको सङ्ख्या ह््वात्तै बढ्यो । त्यस ऐनमा सहकारीले सदस्यहरु सँग बचत सङ्कलन र ऋण लगानी गर्न सक्ने व्यवस्था गरियो । साथै, र सहकारी संस्थालाई ‘स्वायतता र स्वातन्त्रता’ प्रदान गरियो । हाल सहकारी ऐन, २०७४ लागु छ ।

सहकारी विभागको तथ्याङ्कअनुसार नेपालमा अहिले ३० हजार भन्दा बढी सहकारी संस्थाहरु छन् । यी संस्थाहरुले झण्डै ५ खर्बको बचत ऋणको कारोवार गर्छन् । सहकारीमा ५६ प्रतिशत महिलासहित ७३ लाख सदस्य छन् । तीमध्ये ४० प्रतिशत संस्थाहरु बागमती प्रदेशमा छन् ।

सहकारीले नेपालको आर्थिक एवम् सामाजिक क्षेत्रमा महत्वपूर्ण भुमिका खेलेको छ । त्यसका उदाहरणहरु प्रशस्त छन् । तर, सहकारी संस्थाहरु बढेसँगै विकृति पनि बढ्दो छ । सिद्धान्तत स्वनियमनमा चल्नु पर्ने सहकारी संस्थाहरुले त्यसलाई व्यवहारमा पालना नगर्दा सहकारी क्षेत्रमा चुनौती थप्दै गएको छ । स्वनियमन र सुशासनमा नचलेका सहकारी संस्थामा संकट देखा परेको छ । बचतकर्ताहरुको बचत जोखिममा पारेको छ । किन त्यसो भयो विचार विमर्श गरौं ।

स्वनियमन र सुशासन

सहकारीका अन्तराष्ट्रिय सिद्धान्त सात वटा छन् । ती सिद्धान्त मध्ये दोस्रोमा सदस्यहरुद्धारा प्रजातान्त्रिक नियन्त्रण र तेस्रोमा ‘सदस्यहरुको आर्थिक सहभागिता’ हो । सहकारी ऐन, २०७४ को दफा ५० को उपदाफा १ मा बचत तथा ऋणको कारोवार गर्ने सहकारी संस्थाले सदस्यहरुसँग मात्र कारोवार गर्न पाउँछ । हरेक सहकारी संस्थामा दर्ता गर्ने निकायले स्विकृत प्रदान गरिएका विनियम हुन्छन् । त्यसलाई पालना गर्ने कर्तव्य त्यसका सञ्चालक र सदस्यहरुको हुन्छ ।

विनियममा सदस्य बनाउन सक्ने कार्यक्षेत्र पनि तोकिएको हुन्छ । कार्यक्षेत्र भित्रका व्यक्तिहरुलाई मात्र सहकारी संस्थाले सदस्य बनाउन सक्छ । सदस्यले सहकारी संस्थाको महत्वपूर्ण निर्णयमा सहभागी हुन पाउने अधिकार राख्दछ । त्यस्तो अधिकार विशेषत साधारणसभामा पारित गरिने सहकारी संस्थाको नीति नियम, कार्यविधि, बजेट तथा कार्यक्रम र व्याजदर परिमार्जन समेतको अधिकार सदस्यहरुमा हुन्छ । त्यतिमात्र होईन, सञ्चालक बन्ने वा चयन गर्ने अधिकार समेत सदस्यमा रहन्छ । त्यसैले सहकारीलाई स्वनियमन र सुशासनमा चल्ने भनिएको हो ।

सञ्चालकहरुबाट बचतको दुरुपयोग

सदस्यहरुको स्वनियमन र सुशासनमा चल्नुपर्ने सहकारी संस्थाहरु मध्ये केहि सहकारी संस्थाका सञ्चालकहरुले आफ्नो निजी काममा लगानी गर्न सर्वसाधारणलाई व्याजको प्रलोभनमा पारी संस्थाको कार्यक्षेत्र भन्दा बाहिरका व्यक्तिहरुबाट समेत बचत जम्मा गर्न लगाए र रकम सङ्कलन गरे । हरेक कार्य सदस्यका हितमा हुनुपर्ने र सदस्यनै सर्वेसर्वा हुनुपर्नेमा त्यस्ता सहकारी संस्थाका सञ्चालकहरु सर्वेसर्वा भई कानूनविपरीत रकम सङ्कलन गरे ।

सजिलोपाराले पाएको रकम जथाभावि घरजग्गा तथा निजी व्यवसायमा लगानी भएको रकम केहि आर्थिक मन्दिको प्रभाव पर्ने वित्तिकै व्यवसायमा संकट देखिए र बचतफिर्ता गर्न नसकि संकट देखिए । नियमक निकाय पनि मुख दर्शक जस्तै नै भए । अनि लहलहमा त्यसता सहकारी संस्थाहरुको बृद्धि हुन थालेका हुन् र सहकारीमा बचतकर्ताको बचत असुरक्षा बढेका हुन् । राज्यले सहकारीका नयाँनयाँ मापदण्ड र निर्देशनहरु जारी गरेतापनि विकृति नियन्त्रणमा आउन सकेको छैन, बरु विकृति बढ्दो छ । त्यसको अन्त्य हुनु आवश्यक छ । स्वनियमन र सुशासनमा चलेका सहकारी संस्थामा अहिले पनि मज्जासँग सञ्चालन भइरहेको छ ।

निस्क्रिय लेखा सुपरिवेक्षण समिति

सहकारी संस्थाका सञ्चालकहरुले बदमासी गर्न थाले वा ऐन नियम र विनियम तथा नीति नियमहरु उलङ्घन गर्न थाले भने समयमा सचेत गराउने काम लेखा सुपरिवेक्षण समितिको हो । कुनै सञ्चालक वा कर्मचारीहरुबाट बचत रकम दुरुपयोग वा हिनामिना गरेको देखिएमा शुरुमा सञ्चालक समितिलाई जानकारी गराउने र त्यसपछि सचेत गराउने काम लेखा सुपरिवेक्षेण समितिको हो ।

त्यसबाट पनि समाधान नभएमा साधारणसभा र नियमनकारी निकायमा लेखिपठाउने काम लेखा सुपरिवेक्षण समितिको कर्तव्य भित्र पर्दछ । अधिकारसम्पन्न लेखा सुपरिवेक्षण समिति सक्रिय भई जिम्मेवारी वहन गर्ने हो,भने सहकारी संस्थामा विकृति न्युन हुन्छ ।

कर्मचारीहरुप्रति पूर्ण निर्भरता

अहिले प्रविधिको युग हो । सहकारी संस्थाको कारोवारको अभिलेखीकरण कार्य सफ्टवेयर मार्फत हुन थालेको छ । सहकारी संस्थाको संस्थागत विकास सँगसँगै सदस्यहरुलाई दिईने सेवा सुविधा कर्मचारीहरुमा बढी निर्भर हुन थालेको छ । नियमतः सञ्चालकहरु स्वयमसेवी हुन् । दैनिक कार्यमा संलग्नताले प्रविधिको शिप तथा ज्ञान कर्मचारीहरुमा बढी हुनेगर्छ ।

आर्थिक कारोवार पनि कर्मचारीहरुबाट नै हुन्छ । नियन्त्रण प्रणाली कमजोर भएको सहकारी संस्थाहरुमा कर्मचारीहरबाट पनि रकम अपचलन गरेका उदाहरणहरु भेटिएका छन् । आर्थिक अपचलन हुन नदिनका लागि नीतिगत रुपमै आन्तरिक नियन्त्रण प्रणालीको विकास गर्नुका साथै सञ्चालक समिति र लेखा सुपरिवेक्षण समिति सचेत र सकृय हुन जरुरी छ ।

साँवा भन्दा व्याजको लोभ

आफू सदस्य भएको टोल छिमेकको समुदायमा आधारित सहकारी संस्थामा बचत कारोवार नगरी व्याजको लोभमा बदनियपूर्वक खोलिएका सहकारी संस्थामा बचत जम्मा गर्नाले पनि विकृति बढेको छ । सहकारीका सदस्यहरुले बुझ्नुपर्ने न्युनतम कुराहरु जानकारी लिइराख्नु पर्ने हुन्छ ।

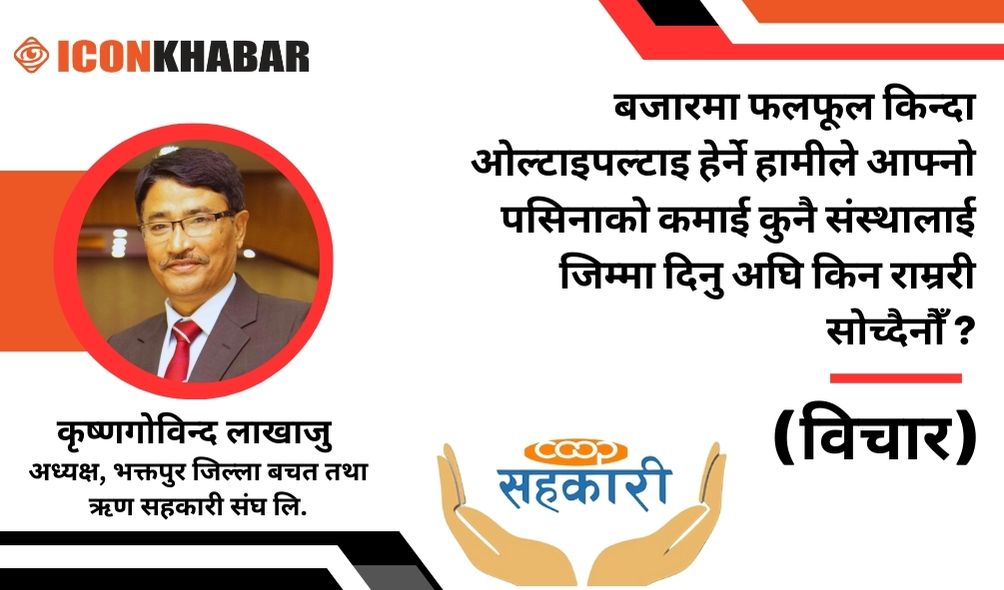

बजारमा फलफूल तथा तरकारी खरिद गर्दा ओल्टाइपल्टाइ गरी छनौट गर्छौ तर आफ्नो पसिनाको कमाईबाट आर्जित रकम कुनै संस्था वा व्यक्तिलाई जिम्मा लगाउनुपूर्व राम्ररी सोच्दैनौँ । व्याजको लोभमा आफ्नो चिनजान वा कुनै जानकारी नै नभएको सहकारी संस्थामा रकम बचत गर्नाले धेरैको बचत जोखिममा परेको छ । यसले समाजमा सहकारीप्रति नै नकारात्मक प्रभाव पारेको छ ।

सहकारी सिद्धान्त र मूल्यमान्यतामा सञ्चालित सहकारी संस्थाहरुले सहकारी संस्थाका सदस्यहरुलाई सहकारी शिक्षा प्रदान गर्नु अति आवश्यक देखिएको छ । समाजमा पनि सहकारी र बैङ्कका भेदवारेमा जानकारी दिनु पर्ने आवश्यकता छ । कम्तीमा आफ्ना सदस्यहरुलाई समुदायमा आधारित सहकारी संस्थाहरुले निम्न कुराको जानकारी दिनु आवश्यक छ ।

– व्याजको लोभमा बचत गर्नु हुँदैन ।

– जुन संस्थामा बचत गर्ने हो, त्यस संस्थामा अनिवार्य सदस्य हुनै पर्छ । शेयरको प्रमाण पत्र प्राप्त गर्नु पर्छ ।

– सदस्यलाई सहकारी संस्थाको निर्णयहरुमा आफ्नो अभिमत जाहेर गर्ने अधिकार प्राप्त हुन्छ ।

– वार्षिक साधारणसभामा सदस्यहरु सक्रिय सहभागी हुनुपर्छ । साधारण सभामा आमन्त्रण नगरेमा खवरदारी गर्नु पर्छ ।

– आर्थिक विवरण र लेखापरीक्षण प्रतिवेदनबारे प्रत्येक सदस्यले जानकारी पाउनु पर्छ ।

– सहकारीमा थोरै भएपनि नियमित मासिक बचतको अनिवार्य व्यवस्था भएको हुन्छ ।

– सहकारी संस्थाको सम्पति ( नगद जिन्सी) सञ्चालकहरुले आफूखुसी प्रयोग गर्न पाउँदैनन् ।

– आफू सदस्य भएको सहकारी संस्था माथिल्लो सहकारी सङ्घमा आवद्ध भए,नभएको जानकारी लिनु पर्छ । नभए त्यस्ता सहकारी संस्थामा स्वच्छन्दता बढेको पाइन्छ ।

– वित्तीय विवरण सार्वजनिक नगरेको संस्थालाई विश्वास गर्नु हुँदैन ।

– सदस्यको आर्थिक एवम् साँस्कृतिक स्तर उकास्न मद्दत नगर्ने संस्था सही सहकारी होइनन् ।

– सामाजिक कार्यमा प्राथमिकता नदिने र नाफामात्र ध्यान दिने सहकारीलाई विश्वास गर्नु हुँदैन ।

– बचत तथा ऋण सहकारी संस्थामा सदस्यहबाट बचत सङ्कलन र सदस्यहरुमात्रलाई नै ऋण प्रदान गर्ने हो ।

अटेरी ऋणी सदस्यहरु

सहकारी संस्थाका सदस्यहरुले आफ्नो व्यापारव्यवसाय बढाउन र खाँचो टार्न ऋण लिने गर्छन् । सहि सदुपयोग गरेमा वित्तीय सक्षमता बढ्छ । दुरुपयोग गरिएमा वा अर्काको लहलहैमा अनुभव वा क्षमता नभएको क्षेत्रमा लगानी गरिएमा रकम डुब्ने सम्भावना रहन्छ । ऋण लिएपछि साँवा व्याज बुझाउनु पर्ने हुन्छ । त्यसलाई बेवास्ता गरिएमा हर्जना तिर्नुपर्ने हुन्छ ।

ऋण लिँदा गरिएका सम्झौता बमोजिम समयमा साँवा व्याज बुझाउन तरताकेता गरिँदा पनि नबुझाउने ऋणी सदस्यलाई ‘अतेरी ऋणी सदस्य’ भन्दा फरक पर्दैन । त्यसता सदस्यले सहकारी संस्थामा धेरै व्यक्तिहरुको बचत रकम जम्मा भइरहेको कुरा विर्सनु हुँदैन । अर्को कुरा सहकारी संस्थाले कानुन बमोजिम असुल गर्छ भने कुरा पनि थाहा पाउनु पर्छ ।

निजी क्षेत्रको दवाव

नेपालको वित्तीय क्षेत्रमा सहकारीको भूमिका बढ्दोछ । वित्तीय क्षेत्रमा यसले लगभग बीस प्रतिशत स्थान ओगटेको छ । यसबाट निजी बैङ्किङ क्षेत्र अत्तालिएको देखिन्छ । बैङ्कका मालिक ठूल्ठूला सिमित पुँजीपतिहरु हुन्छन् । सहकारी संस्थामा पँुजी थोरै, तर धेरै व्यक्तिहरुको संलग्नता हुन्छ । पुँजीका आधारमा बैङ्कमा अधिकार जमाउन पाइँन्छ भने सहकारीमा पुँजीका आधारमा नभइ सदस्य व्यक्तिका आधारमा मताधिकार पाइँन्छ । त्यहि भएर बैङ्कलाई पुँजिवादको स्नायुकेन्द्र भन्ने गरिन्छ ।

नेपाल राष्ट्र बैङ्कबाट प्रकाशित गतबर्षको मौद्रिक नीतिमा देशमा आर्थिक मन्दिको सङ्केत गरिएको थियो । बैङ्कहरुलाई ऋण लगानीमा कडाई गर्ने र बचतमा ब्याज दर घटाउने नीति लिएको थियो । बचतमा व्यक्तिलाई भन्दा संघ संस्थाहरुलाई दुई प्रतिशतले व्याज कम प्रदान गरिने नीतिलाई कार्यान्वयनमा ल्याएको थियो । यसले सहकारीको बचत बैङ्क तर्फ आकर्षित भैइरहेको छ ।

बैंकर्सहरुको प्रभावले सरकारले सहकारी संस्थामा व्यक्तिगत बचतको सिमा रु.२५ लाख तोक्न खोजिएको थियो । चालु वर्षमा बैङ्कहरुले बचतमा व्याजदर घटायो । यसको असर पनि सहकारीमा प्रत्येक्षरुपमा परेको छ । यसबाट सहकारी क्षेत्र कमजोर भई तरलताको समस्या उत्पन्न हुन सक्छ र सहकारी क्षेत्र भन्दा निजी क्षेत्र बलियो हुनजान्छ । यस तर्फ सहकारी संस्थाहरुले ध्यान पुर्याउन आवश्यक छ ।

कानूनी समस्या

एक व्यक्ति एक सहकारीको नीति नयाँ सहकारी ऐन, २०७४ मा छ । त्यसले सहकारीलाई संकुचनमा ल्याउन सक्छ । सहकारी संस्थाले आफ्ना सदस्यलाई ऋण लगानी गर्दा धितो बन्धकीमा अधिक कर लाग्ने व्यवस्था बागमति प्रदेश सरकारले गरेको गरेको थियो । भक्तपुर जिल्ला बचत तथा ऋण सहकारी संघ र अभियान सँग सम्बन्धित संघ संस्थाहरुबाट चर्को विरोध भएपछि हाल मालपोतमा कर छुट भएको छ ।

सहकारी संस्था र सहकारी सङ्घबीच अन्तर लगानी गर्दा बचतको व्याजमा १५ प्रतिशत अग्रिम कर कायम नै छ । कर्जा सूचना केन्द्र र ऋण असुली न्यायधिकरणको प्रयोगमा आउन सकेको छैन । अधिक तरलता रहेको अवस्थामा र जगेडाकोष प्रयाप्त हुँदा पनि उत्पादनमूलक कार्यमा लगानी गर्ने कानुनी बन्दोवस्तको अभाव छ ।

सहकारीमा देखा परेका विकृतिले गर्दा (सेकेण्ड टायर इन्ष्टिच्युशन) दोस्रो तहको नियामक निकाय खडा गरी कडारुपमा नियमन गर्ने भनी बजेटमा व्यवस्था गरिसकेकोछ । कानून पनि संसोधन गर्ने तरखरमा सरकार छ । संसोधनको नाममा समुदायमा आधारित सहकारी संस्थाहरुलाई समेत निमोठ्ने काम हुनबाट अभियान सचेत हुन जरुरी छ ।

यी र यस्ता सहकारी कुराहरु सहकारीका सदस्य तथा समाजलाई जानकारी दिन सकिएमा सहकारीलाई प्रयोग गरी बचत दुरुपयोग गर्ने दुष्कर्मी सञ्चालकहरुले बदमासी गर्ने मौका पाउँदैनन् । सहकारीलाई सहकारी सिद्धान्त र मूल्य मान्यताभित्र सञ्चालन गर्न गराउन सकिएमा मात्र सहकारी अभियान सुदृढ हुन्छ, बलियो हुन्छ ।

यसै सन्दर्भमा विश्व सर्वहारावर्गका महान नेता का.लेनीनले भन्नु भएको थियो “सहकारी प्रणाली भनेको सामाजिक प्रणाली हो र सभ्य सहकारी प्रणाली मात्र समाजवाद प्रणाली हो” । धन्यवाद ।